Тенденции развития фармацевтического рынка России

Рынок фармацевтической продукции выступает одним из важнейших секторов экономики любой страны.

Уровень развития рынка характеризует национальную систему здравоохранения и качество жизни населения. Лекарство или лекарственный препарат представляет собой предмет первой необходимости в жизни человека. Из этого следует, что спрос на лекарственную продукцию всегда был, есть и будет.

Фармацевтический рынок России состоит из двух основных сегментов: коммерческого и государственного.

Коммерческий сегмент включает в себя аптечные продажи лекарственных препаратов (ЛП) и парафармацевтики без учёта продаж по программе дополнительного лекарственного обеспечения (ДЛО).

Государственный сегмент включает в себя аптечные продажи ЛП по Программе ДЛО, региональной льготе, а также реализацию через ЛПУ.

Коммерческий сегмент больше государственного в силу ограниченности государственных субсидий.

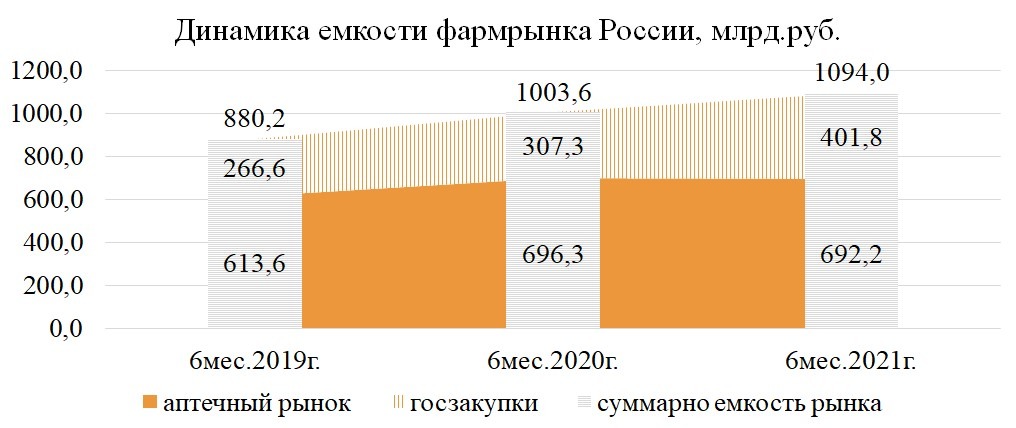

Согласно данным Ежемесячного розничного аудита фармацевтического рынка России, проводимого компанией DSM Group , объём фармацевтического рынка в первом полугодии 2021 года составил 1094 млрд руб., в том числе наблюдается прирост государственного сегмента, так за 6 месяцев 2021 года увеличение госзакупок к аналогичному периоду 2020 года составило 30,7%.

Во многом сложившееся положение дел обусловлено ростом заболеваемости COVID-19: по данным анализа рынка, проведенного DSM Group , наблюдается прямая корреляционная зависимость между ростом заболевших и объемом продаж лекарственных препаратов.

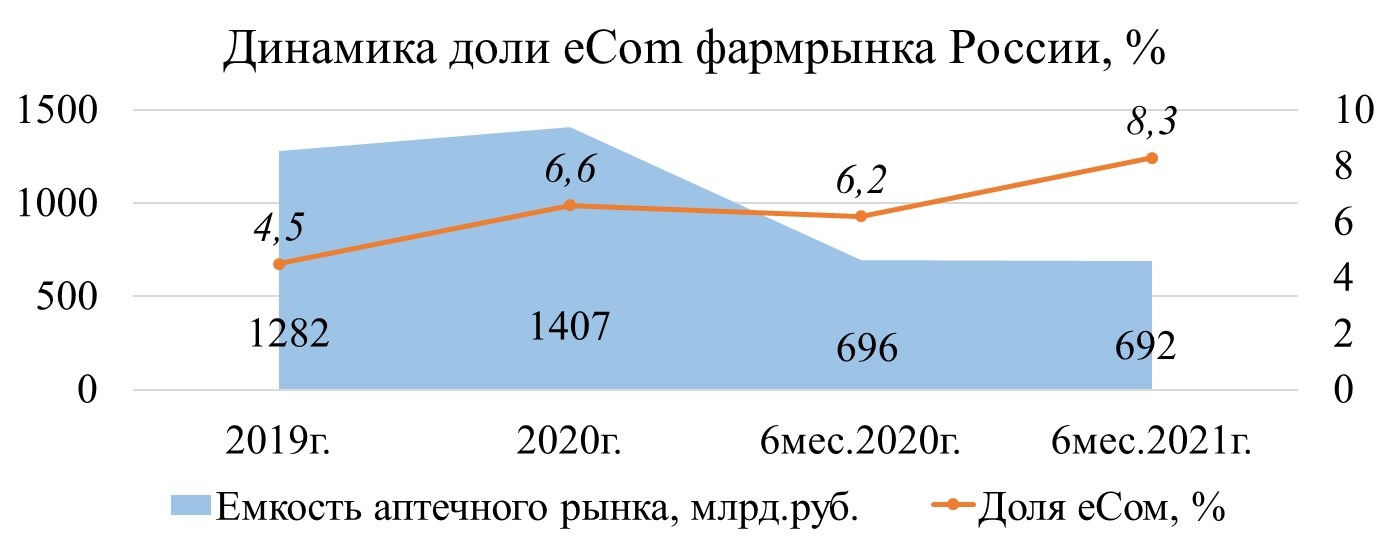

Одним из трендов современного российского рынка лекарственных средств является ускорение развитие электронной коммерции в секторе фармацевтики (онлайн продажи лекарственных препаратов, в том числе и через существующие аптечные сети), также наблюдается прирост средневзвешенной стоимости упаковки и рост доли дорогостоящих препаратов.

В 2020-2021 гг. сохранилась высокая зависимость отечественного фармрынка от иностранных компаний. Значимый объем денежных средств по госзакупкам (сектор госпитальные закупки) по прежнему тратится на импортные препараты.

ТОП производителей российского фармрынка, 6 мес.2021г./6 мес.2020г.

| Изменение рейтинга | Производитель | Доля, % | Изменение доли, % |

|---|---|---|---|

| 0 | Bayer | 4,7 | 3 |

| 3 | Отисифарм | 3,82 | 1,7 |

| 0 | Novartis | 3,67 | -6,7 |

| 0 | Stada | 3,5 | -7,5 |

| -3 | Sanofi | 3,42 | -13,2 |

| 0 | Teva | 3,3 | -2,8 |

| 1 | Abbott | 3,09 | 0,3 |

| -1 | Servier | 3,07 | -6,4 |

| 1 | KRKA | 2,87 | 1,8 |

| -1 | GlaxoSmithKline | 2,85 | -0,8 |

Таким образом, представленные данные помогают сделать вывод, что российский фармацевтический рынок с единственной крупной отечественной компанией (Отисифарм) в ведущей десятке компаний имеет тенденцию импортоориентированности.